残価保証と残価設定型住宅ローンについて

100年住宅の資産価値を4つの安心に変える

残価保証とは

残価設定型住宅ローンを金融機関が提供する前提として、JTIが住宅の資産価値(残価)を保証する制度です。残価保証が受けられる住宅は、長期間、維持管理ができる体制を整えているとJTIが認めた事業者の施工する認定長期優良住宅に限ります。

すぐに残価 残価設定型住宅ローンってなに?

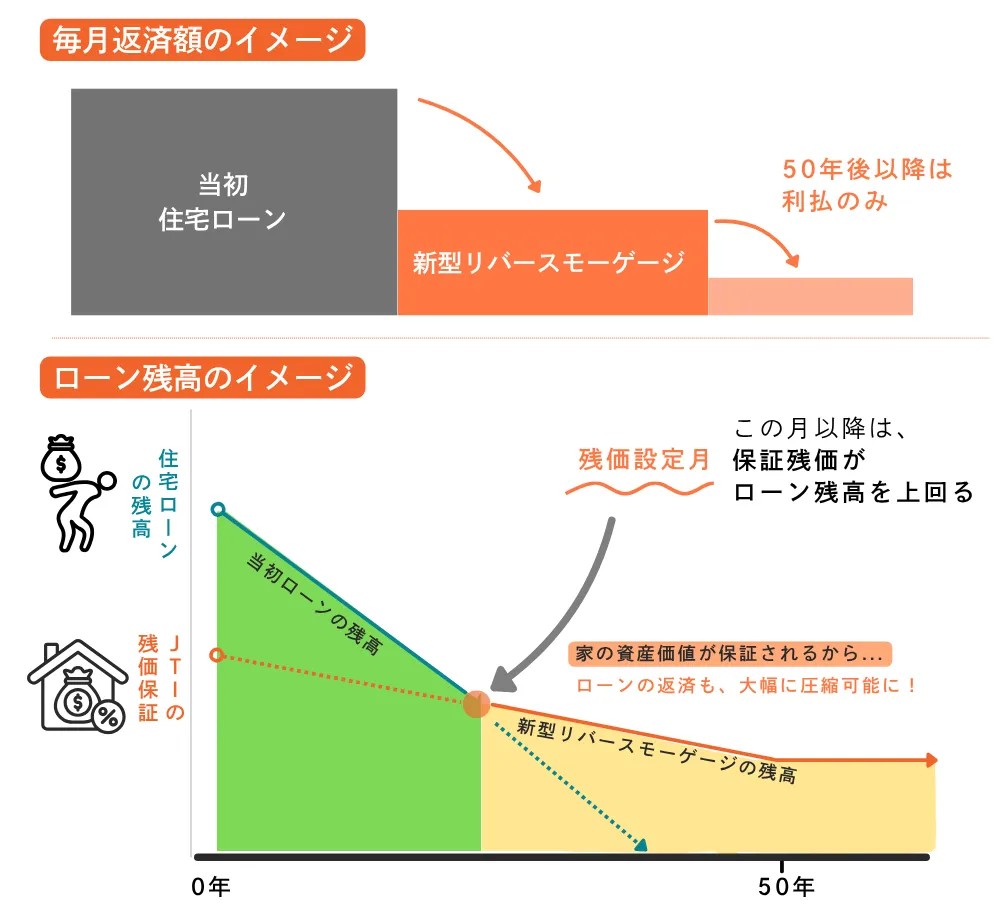

元本残高を残価設定月まで払ったあとは、いつでも「新型リバースモーゲージ」に借り換えられる権利がついた住宅ローンです。新型リバースモーゲージでは、住宅所有者の死亡時に、残高を一括で返済します。(※1,3,4,5)

| 返済額軽減 オプション | 住宅ローンの残高がJTIの保証する残価まで減ったあと(残価設定月)、このオプションを行使すると、ローンが新型リバースモーゲージに転換されます。 転換後は、JTIの保証する残価以上に原本を返さないことにより、月返済額が大幅に圧縮されます。これにより、収入が減少する老後の返済負担を抑えることができます。もちろん、余裕があれば、追加で返すことは自由です。 |

|---|---|

| 買取オプション | 新型リバースモーゲージに転換後は、住宅売却の際、ローン残高で家を買い取ってもらえます。オーバーローン(家を売っても、ローン残高が残ってしまう状態)を防げるため、住み替えや債務者死亡による一括返済などの状況で活用可能。オプションを使わず、市場で売却することも可能です。 |

| マイホーム借上げ による家賃返済 | ローン借り入れ中、家に住まなくなったときは、賃貸制度「マイホーム借上げ制度」をいつでも利用可能。空室でも家賃収入が入るため、ローン返済のための収入源を増やせます。 |

- 残価設定型住宅ローンは、JTIの指定金融機関から借入れ可能です。

- 借入れにあたりJTIは残価保証の内容を証した、かeせるオプション証明書(残価設定型)を発行します。発行には1件5万円+消費税の手数料が必要です(金融機関にお支払いください)。

残価設定型住宅ローンはなぜ必要?

1 高くなるばかりの住宅価格

資材高騰・人手不足・円安・金利上昇・規制強化など、住宅価格は上がる一方。生活の基盤であるはずの住宅がどんどん「高嶺の花」になっています。良い家だからこそ、その資産価値をうまく活用して、家を買うことで生まれる負担を軽減する工夫が欠かせない時代になったのです。

2 長くなる住宅ローンの借入期間

2003年に「フラット35」、2009年には「フラット50」が販売開始。それまでの住宅ローンは25年が限度だったのに比べて、借入期間が一気に長期化。住宅価格の高騰で最近は民間銀行も40年、50年ローンを提供するようになりました。この結果、定年退職後も現役時代と同額を返済する予定の人が急増しています。収入が減っても、家に住み続けられる仕組みが必要になっているのです。

3 家を住み替える時代

人生100年時代を迎え、持ち家=終の住処ではなくなっています。終身雇用制度も廃止する企業が多くなり、一カ所に長く暮らし続ける必要性も薄れています。また長寿化によって、家を相続させる頃には、子供も60代前後に。誰も住まずに放置し、迷惑空き家化するケースも増えています。家を売ったときにローンが残らないないようにしたり、賃貸運用して家賃でローンの返済ができるようにしたりと、ライフチェンジに応じて柔軟に対応できる仕組みを最初から想定した、新しい住宅ローンへのニーズが強まっているのです。

4 家の長寿命化

環境問題もあって、家の長寿命化が進んでいます。でも、家族住宅に子どもと住む期間はこれまでと変わりません。これからは、「100年住宅」に複数の世代の家族が住み継いでいく時代になります。そうだとすれば、住宅ローンも返しきらずに次の世代にバトンタッチしていくことに合理性が生まれます。

あとから残価 今借りなければなりませんか?

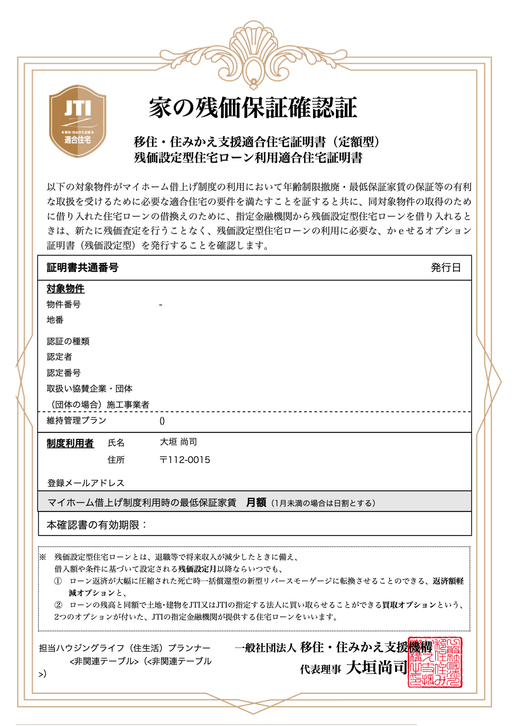

家の残価保証確認証

- 残価保証のつけられる家を購入された方は、「家の残価保証確認証」を発行できます(※2)。この証明書は、購入時の残価保証条件を50年間維持するものです。

- 「家の残価保証確認証」があれば、残価設定型住宅ローンにいつでも借り換えることができます(※3、4、5)。住宅購入時に残価設定型住宅ローンを借りなくてもOK。「あとから残価」が可能です。

どんな家でも残価保証がつけられますか?

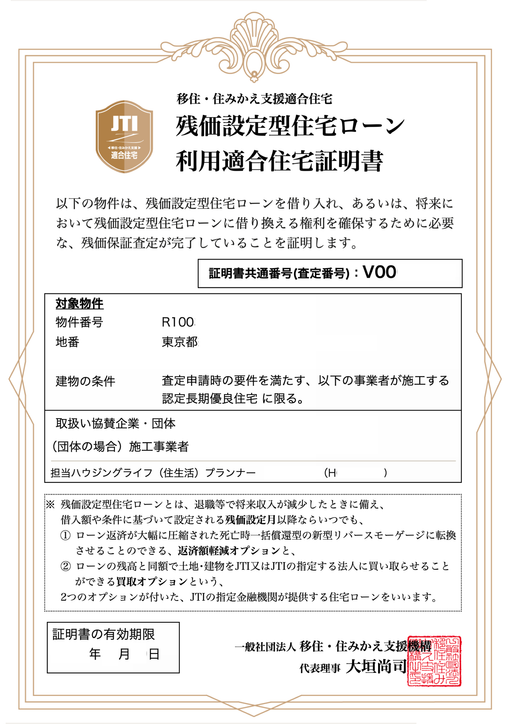

残価設定型住宅ローン利用適合住宅証明書

- 残価保証の利用条件を満たした家(※1)には、住宅事業者の申請により、JTIがあらかじめ「残価設定型住宅ローン利用適合証明書」を発行します。

- 残価設定型住宅ローンの借入れや「家の残価保証確認証」の発行が可能かどうかは、この証明書で確認できます。

- 家のプランが未定の場合は、想定プランに基づいて発行することもできますので、住宅の営業担当者にお問い合わせください。

(※1)長期優良住宅の認定を受けた自己居住用の戸建住宅であって、JTIがメンテナンスプログラムを承認した住宅事業者の施工したものが対象。

対象地域は日本全国。ただし市街化調整区域は不可。その他、マイホーム借上げ制度による賃貸がきわめて困難と考えられる地域や住宅を除く。

(※2)「家の残価保証確認証」の発行には、住宅事業者経由で発行の申請が必要です。

(※3)残価設定型住宅ローンは、JTIの指定金融機関が提供します。

(※4)別途通常の融資審査が必要です。

(※5)借入れの際は、指定金融機関にて、残価保証の内容を証した「かeせるオプション証明書(残価設定型)」の発行が別途必要です。発行には、1件5万円(税別)の手数料がかかります。

よくあるご質問

残価設定型住宅ローンは、自動車の残価クレジットとどう違うのですか?

- 大きく異なるのは、ローンを借りる時間の長さです。自動車の場合、ローンを借りる期間は通常3年〜5年。一方の住宅ローンは、35年〜50年借りることがほとんどです。このため自動車の残クレと同じ仕組みを提供しようとすると、土地の値段も含めた「住宅の価値」を50年間予測する必要があり、事実上不可能と考えられていました。

- 今回、JTIは、「マイホーム借上げ制度」を20年間運営して得られたビッグデータをもとに家賃収入に基づいて家の価値を算出する新しい手法を開発しました。この手法によれば、長く貸せる長寿命の家ほど価値が高くなります。そこで、「維持管理のいきとどいた長寿命住宅」に対象となる住宅を限定する一方、残クレのように最初から返済額を減らすのではなく、一定期間以降に返済額を圧縮したり、買い取ってもらったり出来るオプションのついた新しいタイプの残価設定型住宅ローンの提供を金融機関と共同で開発したのです。

残価設定月はいつごろになりますか?

- 借入金額や期間、ローンの条件などによって変動しますので、住宅の営業担当者にお問い合わせください。それぞれの家に応じたモデルで試算ができます。最終的な条件は、残価設定月はローン借入時に発行される「かeせるオプション証明書(残価設定型)」に記載されます。なお、ローン条件決定後も、金利変動や、期限前弁済等によって返済予定が変わると、それに伴って残価設定月も調整されます。この場合、「かeせるオプション証明書(残価設定型)」記載の専用サイトから、証明書の再発行が可能です。

新型リバースモーゲージになったあと、団体信用生命保険は使えますか?

- 原則として、団体信用生命保険は付保できません。これは、債務者死亡時に相続人がローンを引き受けないときはJTIがローン残高で家を買い取ることになっているためです。ただし、指定金融機関によっては、一定年齢まで付保を認めているところがあります。詳しくはそれぞれの指定金融機関にご照会ください。

家の残価保証確認証は家を売ったときに買主に引き継げますか?

- はい、引き継ぎが可能です(引継ぎの方法はJTIにお問い合わせください)。これにより、家を売るときに「残価設定型住宅ローンが借りられる家」として売ることが可能になります。新しい所有者が残価設定型住宅ローンを利用する場合は、引き継いだ「家の残価保証確認証」を提示するだけでJTIの残価保証が受けられます。

家を賃貸運用する場合、マイホーム借上げ制度を利用せねばなりまんか?

- 残価保証を利用する場合、JTIのマイホーム借上げ制度以外で家を賃貸することはできません。マイホーム借上げ制度以外で賃貸運用をすると、JTIが買い取る場合の権利関係が複雑となるため、「かeせるオプション証明書(残価設定型)」が失効してしまいます。ご注意ください。

家が災害等で住めなくなっても買い取ってもらえますか?

- 家が居住の用に供することが困難な状態になった際は、「かeせるオプション証明書(残価設定型)」は失効します。災害リスクに備えるには、損害保険や地震保険等のご利用をお願いします。

ご利用条件

- JTIに認定された残価導入企業(ハウスメーカーや工務店)で建てた住宅 (JTIが発行する「かeせるオプション証明書(残価設定型)」「家の残価保証確認書」が発行されたもの)

- 認定長期優良住宅であること

- 長期メンテナンスプログラムの実施

指定金融機関

| 金融機関名 | ホームページ | お客様窓口 | |

|---|---|---|---|

| 日本住宅ローン株式会社 | モーゲージバンク | • ホームページ | ローンサポート部 03-6701-7700 |

| 株式会社三菱UFJ銀行 | 銀行 | • ホームページ | |

| 楽天銀行株式会社 | 銀行 | • ホームページ | 住宅ローン窓口 0570-095-60 |

残価保証の利用できるハウスメーカー、住宅事業者一覧(五十音順)

| 会社名 | ホームページ | 関連サイト |

|---|---|---|

| 旭化成ホームズ株式会社 | • ホームページ • お近くの店舗を探す | • ヘーベルハウス・アフォーダブルプラン(残価設定型住宅ローン) |

| 住友林業株式会社 | • ホームページ • お近くの店舗を探す | |

| 積水化学工業株式会社 | • ホームページ • お近くの店舗を探す | |

| 大和ハウス工業株式会社 | • ホームページ • お近くの店舗を探す | • 残価設定型住宅ローン |

| トヨタホーム株式会社 | • ホームページ • お近くの店舗を探す | |

| パナソニックホームズ株式会社 | • ホームページ • お近くの店舗を探す | • 残価設定型住宅ローン |

| 株式会社北洲 | • ホームページ • お近くの店舗を探す | • 残価設定型住宅ローン |

| ミサワホーム株式会社 | • ホームページ • お近くの店舗を探す | • ミサワライフデザインシステム |

| 株式会社ヤマダホームズ | • ホームページ | |

| 株式会社ロゴスホールディングス | • ホームページ |

株式会社家守り経由の住宅事業者一覧(五十音順)

| 会社名 | ホームページ | 関連サイト |

|---|---|---|

| 株式会社アットハウジング | ・ホームページ | |

| 株式会社アート建工 | ・ホームページ ・お近くの展示場を探す | |

| 株式会社アルフレンテ | ・ホームページ | |

| 株式会社石橋工務店 | ・ホームページ | |

| エコハウス岡山株式会社 | ・ホームページ | |

| 株式会社エクシエ | ・ホームページ | |

| 有限会社大元工務店 | ・ホームページ | |

| ケーズテクノホーム株式会社 | ・ホームページ | |

| 株式会社坂本工務店 | ・ホームページ | |

| 株式会社住工房スタイル | ・ホームページ | |

| タナカホーム株式会社 | ・ホームページ | |

| 株式会社中広地所 | ・ホームページ | |

| 林谷工業株式会社 | ・ホームページ | |

| 株式会社Vie house | ・ホームページ | |

| 百年住宅株式会社 | ・ホームページ ・お近くの展示場を探す | |

| 百年住宅西日本株式会社 | ・ホームページ ・お近くの展示場を探す | |

| 株式会社ヘルシーホーム | ・ホームページ | |

| 明工建設株式会社 | ・ホームページ | 残価設定型住宅ローン 明工は使えます。 |

| 株式会社モリタ装芸 | ・ホームページ | 「払い続けられるか心配」をなくす、残価設定型住宅ローンとは? |

| 株式会社ヤマジホーム | ・ホームページ | |

| 株式会社山喜 | ・ホームページ | |

| 有限会社山野内建設 | ・ホームページ | |

| 株式会社LIFEFUND | ・ホームページ | |

| 株式会社わいけい住宅 | ・ホームページ | 残価設定型住宅ローンのご案内! |

JTIの残価保証や残価設定型住宅ローンについてのお問い合わせや申込みは、

上記のハウスメーカー、工務店 または JTIまでお問い合わせください。

お問い合わせはこちら