親の介護費用が不安?実家の賃貸活用で月々の介護費用を作る

更新日2025.02.25 公開日2025.02.25

切っても切れない、介護とお金の悩み

「親の介護、いくらかかるんだろう?」

「施設に入ってもらうにしても、その費用をどう捻出しよう……」

親御さんの介護について考え始めると、誰もが直面する大きな悩みが「お金」の問題。

実は、介護にかかる費用は平均して月額8.3万円。しかも、平均的な介護期間は5年以上にもおよびます。

親御さんの年金や預貯金だけでは介護費用が不足するかもと、不安を抱えている方もいらっしゃるのではないでしょうか。

しかし、実は多くの方が見落としている「介護費用の資金源」があります。

それが、親御さんの「持ち家」の活用です。

この記事では、家を安定した介護資金に変える方法として、公的住みかえ支援制度「マイホーム借上げ制度」について、移住・住みかえ支援機構(JTI)が解説します。

移住・住みかえ支援機構(JTI)とは

国の基金によりバックアップされた「マイホーム借上げ制度」を運用する一般社団法人(営利を目的としない法人)です。

介護の現状と費用は?

●平均で月8.3万円、5年以上継続も

前述のとおり、介護にかかる費用は平均で月額8.3万円。さらに、平均的な介護期間は5年1カ月にもおよびます。

単純計算で、5年間の介護費用は約500万円。

これに加えて、施設の入居一時金や、住宅のバリアフリー工事などにも一時的な費用がかかります。

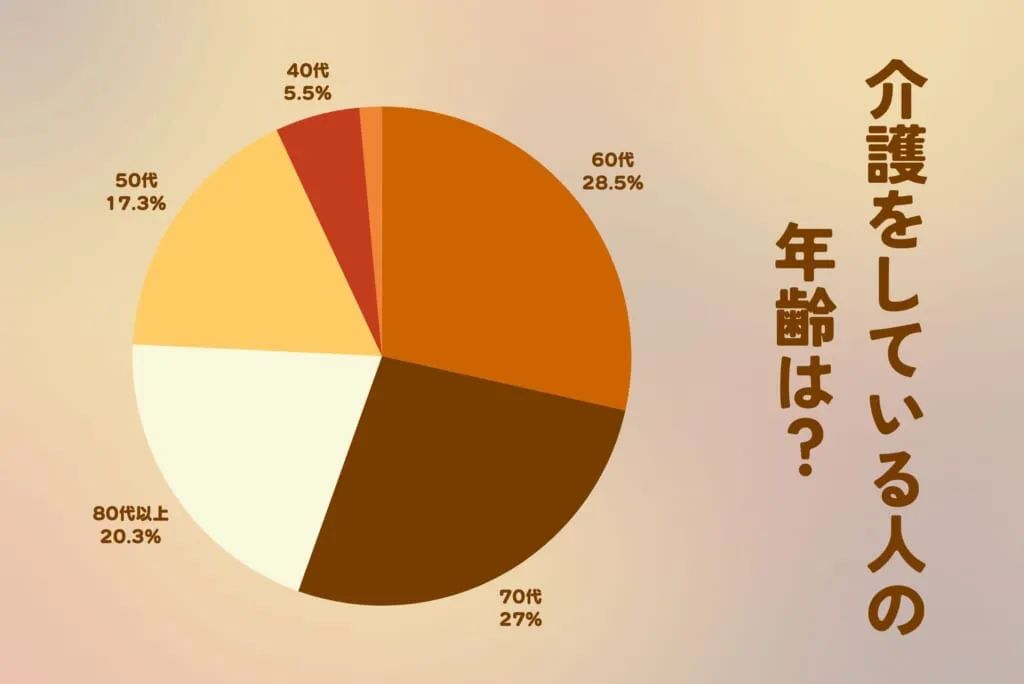

●介護する人の年代も要注目

さらに気になるのが、介護する側の年代です。

実は介護をしている人のうち、約4人に1人は40〜50代。

参考:令和6年版高齢社会白書(全体版)(PDF版) - 内閣府(閲覧:2024/09/06)

https://www8.cao.go.jp/kourei/whitepaper/w-2024/zenbun/06pdf_index.html

教育費やマイホームのローンなど、家計の支出が大きい時期と重なることも少なくありません。

「親の年金+自分の収入だけで介護費用を賄えるだろうか…」

「兄弟で分担するにしても、みんな自分の家計で精一杯…」

こうした不安を感じる方は決して少なくないはずです。

解決のカギは「家」にあり!

では、どうやって介護費用を確保すればよいのでしょうか。

そのカギとなるのが、親御さんの「住まい」です。

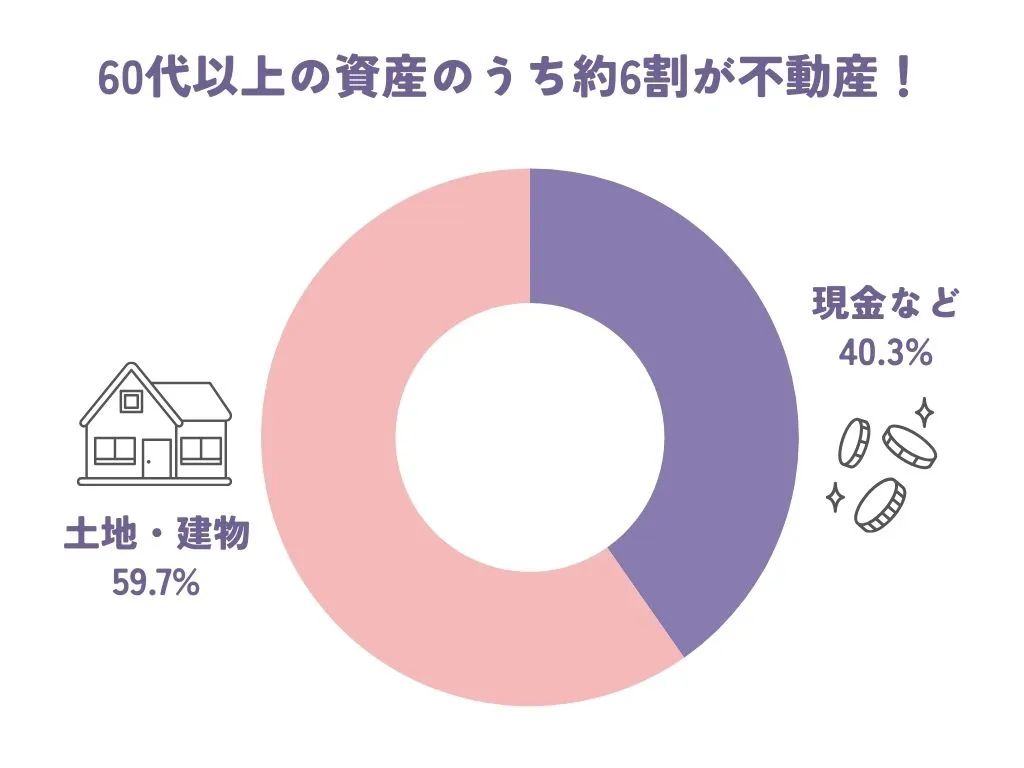

実は、60代以上の方がお持ちの資産のうち、約6割は住宅や土地などの「不動産」です。

つまり、親御さんの最大の資産は「持ち家」である可能性が高い、ということ。

この「持ち家」を活用することで、介護に必要な資金を安定的に確保できる可能性があります。

●家を介護資金に変える「マイホーム借上げ制度」

では、具体的にどうやって持ち家を介護資金に変えていけばよいのでしょうか。

売却という選択肢もありますが、思い出がつまった家を手放すのは寂しいもの。

将来、元の家に戻りたくなったときの選択肢も失ってしまいます。

そこでおすすめしたいのが「賃貸活用」、特にJTIの「マイホーム借上げ制度」です。

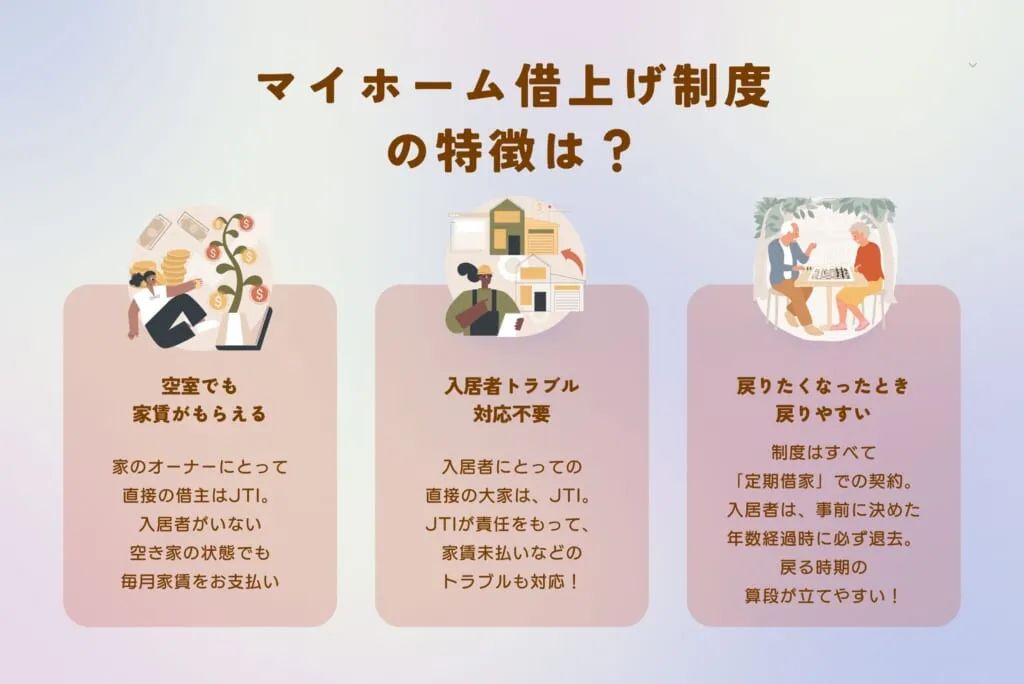

マイホーム借上げ制度、3つの特長

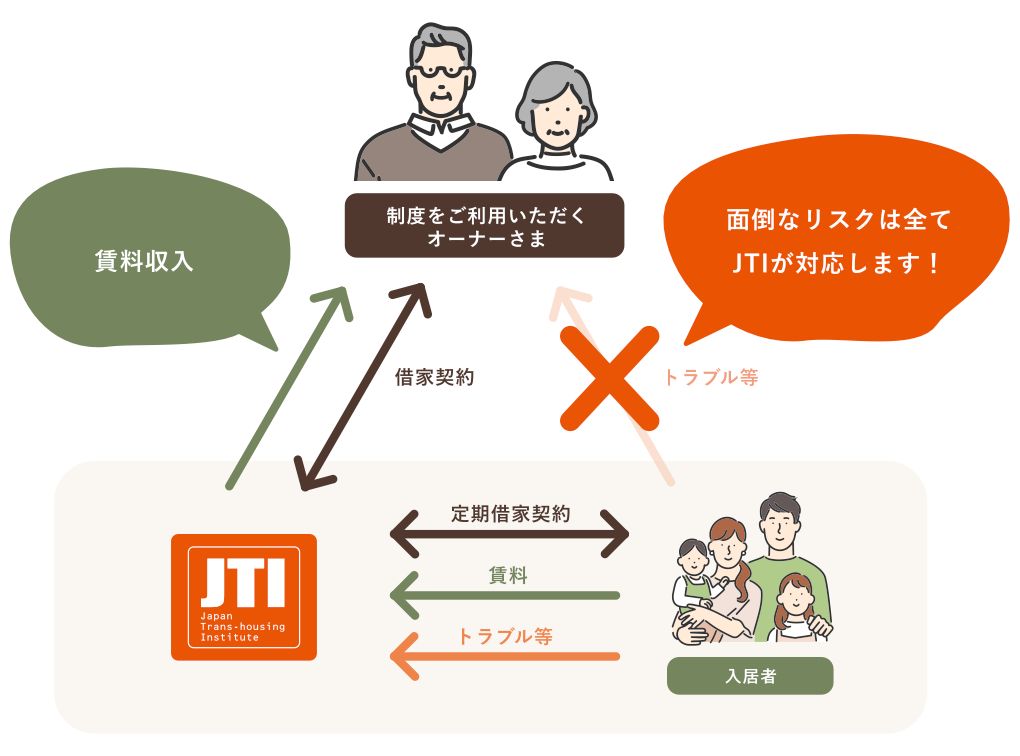

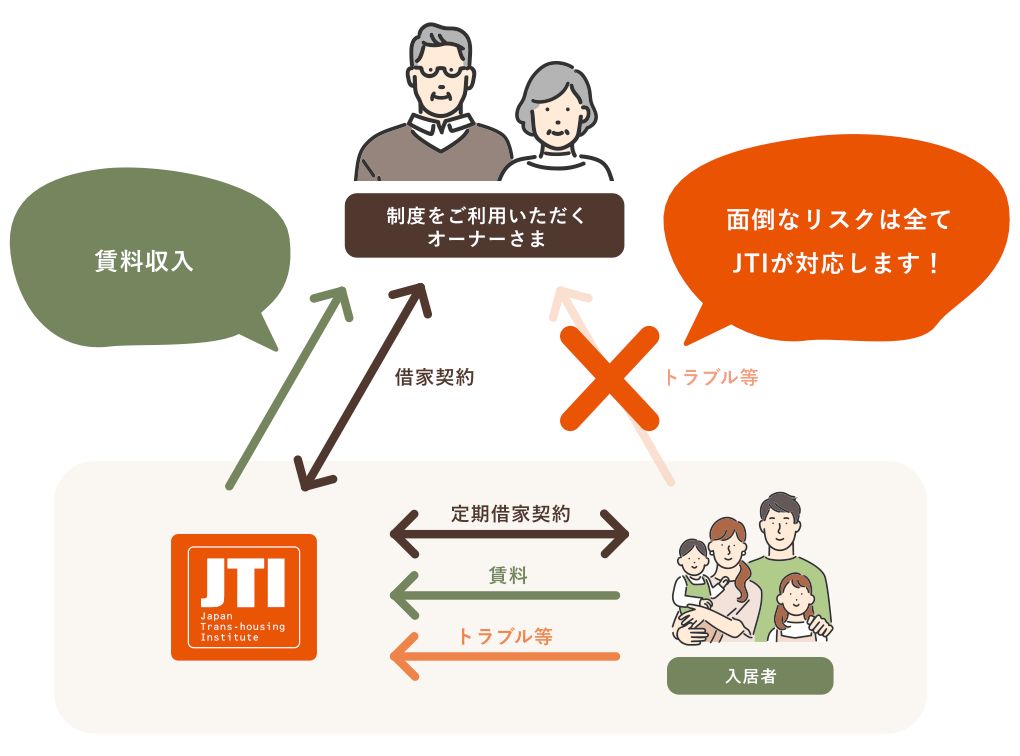

●マイホーム借上げ制度とは?

この制度は、賃貸や不動産運用といった経験のない一般の方のために作られた、公的住みかえ支援制度です。

国の基金の支援を受けた非営利機関であるJTIが、あなたの家を借り上げて管理・運営します。

ポイントは、空き家の期間でも毎月、安定して家賃収入が手に入ること。(※)

毎月のケア費用における予算管理がしやすく、「ケア費用を家賃でまかなう」といった計画が立てやすくなります。

以下で、マイホーム借上げ制度の特徴について説明します。

マイホーム借上げ制度の使い方

マイホーム借上げ制度は、以下のような流れで活用します。

- 家を、JTIに借主として貸し出します(貸主は家の所有者=親御さん)

- JTIが貸主となって、借り手(主に子育て世帯)を見つけます。

- JTIが借り手と賃貸契約(転貸借契約)を結びます。

- あなたは、JTIから安定した家賃収入を得られます。

家の持ち主は、家を貸しに出すための最初の準備をするだけで基本はOK。

あとはおまかせで、毎月家賃収入が得られます(※)。

(※)家賃支払いは、最初の入居者が入居してからスタート

マイホーム借上げ制度のメリット

1. 空室でも家賃が支払われる

一般の賃貸では、入居者が退去すると家賃収入が途絶えてしまいます。

しかし、この制度では空室期間中でも家賃が支払われるため、介護費用の支払いに安定して充てられます。

2. 入居者対応はすべておまかせ

入居者対応や家賃の督促など、賃貸経営の面倒な作業はJTIが担当。

日々の生活や介護に専念できる環境が整います。

3. 将来、実家に戻ることができる

賃貸契約では、「普通借家」という契約方法が一般的です。

普通借家の場合、入居者に契約更新権が認められているため大家が家に戻りづらいという問題点が。

マイホーム借上げ制度は定期借家契約を採用しており、介護の必要がなくなったときなど、将来的に実家に戻りたくなった場合でも、確実に戻ることができます。

制度の活用事例

以下は、マイホーム借上げ制度を利用された方が実際に受け取った家賃の一例です。

【活用事例①】サービス付き高齢者向け住宅への住みかえ

●東京都目黒区 Nさん(70代)の場合

ご自身が施設に入居される際、ご自宅を賃貸に出されたNさん。介護にあたっては予想外の出費もあったそうですが、マイホーム借上げ制度で実家の一部(1階部分のみ)を賃貸に出すことで、費用面での負担感が少なくなったとお話しいただきました。

家の状態

・築10年の2階建て(2LDK・80㎡)

・月々の家賃収入:195,500円

・空室保証家賃:127,500円

Nさん「施設に入る費用は想定していましたが、実際はもっとかかりました。マイホーム借上げ制度のおかげで、毎月の家賃収入が施設費用の支払いに充てられました」

【活用事例②】親の介護のための同居

●埼玉県ふじみ野市 Tさん(60代)の場合

ご両親の実家に引っ越すことで、自宅が空いてしまったTさん。お仕事もなさっているため、自宅の管理まで手が回らず大変な思いをなさっていたそうです。マイホーム借上げ制度を利用することで、介護費用をまかなえただけでなく、自宅を管理する手間もなくなったと喜んでいただけました。

家の状態

・築19年の一戸建て(4LDK・120㎡)

・月々の家賃収入:140,250円

・空室保証家賃:110,500円

Tさん「両親の介護のため、私が実家で同居することに。自分で購入した家を、制度で賃貸することになりました。仕事と介護の両立で精一杯でしたが、マイホームの管理はJTIにすべてお任せできました。毎月の家賃収入は介護費用の一部として活用できています」

【活用事例③】ご主人様が亡くなられた後の住みかえ

●三重県鈴鹿市 Gさん(60代)の場合

4LDKのご自宅に一人暮らしをなさっていたGさん。心配した娘さんと同居することとなりましたが、自宅の管理で悩むことに。売却するよりも、賃貸のかたちで手元に残しておきたいというご希望から、マイホーム借上げ制度をご利用いただきました。

家の状態

・築21年の一戸建て(4LDK・145㎡)

・月々の家賃収入:80,750円

・空室保証家賃:55,250円

Gさん「夫を亡くして以来一人暮らしをしていましたが、娘夫婦の自宅で同居することになりました。でも、家族の思い出の家を手放すのは寂しくて…。この制度のおかげで、家を残しながら新しい生活を始められました」

空いてしまう実家の活用、まずは無料カウンセリングから!

移住・住みかえ支援機構の公式サイトでは、毎月、募集物件一覧を公開しています。

ご自身の家と似たような条件の物件が、およそいくらぐらいの家賃で賃貸を募集しているのかチェックしてみるのも面白いかもしれません。

空いてしまう実家をどうすべきか迷っている方、賃貸に不安を感じている方は、まずは無料カウンセリングをお試しください。専門家が丁寧にご相談に乗り、最適な活用方法を一緒に考えていきます。

JTI 公式Xアカウント(@jti_market)

空き家に関連する情報、参考になりそうなコンテンツなどを随時ご案内していきます。

ぜひフォローしてください!